안녕하세요. 오사카 종합병원에서 근무 중인 현직 간호사 O다.

일본에 이미 취업해 일하고 있거나, 이제 막 일본 취업을 준비하는 한국인들이 가장 간과하는 것이 바로 '건강보험'이다. 한국은 국민건강보험공단이 관리하는 단일 체제이기 때문에 직장의 규모와 상관없이 혜택이 100% 동일하여 별도의 민간 실비 보험을 가입하는 것이 일반적이다.

하지만 일본의 건강보험 시스템은 한국과 전혀 다르다. 내가 입사한 회사의 규모에 따라 가입되는 건강보험의 종류가 나뉘며, 이에 따라 입원이나 수술 시 지불해야 하는 병원비 본인 부담금 혜택이 수십만 엔까지 차이 난다. 오늘은 마이나 보험증 시대에 내 직장의 건강보험 종류를 확인하는 방법과 그에 따른 압도적인 혜택 차이를 팩트 위주로 정리한다.

## 1. 일본 건강보험의 4가지 주요 분류

일본의 공적 건강보험은 가입자의 직업과 소속에 따라 크게 4가지로 나뉜다. 70세 미만 기준 병원 창구에서 의료비의 3할(30%)을 부담한다는 기본 틀은 같지만, 관리 주체와 보험료 산정 방식이 다르다.

* **국민건강보험 (国民健康保険):** 주로 유학생, 자영업자, 무직자, 프리랜서 등이 가입한다. 각 지자체(구청/시청)가 관리하므로 거주 지역에 따라 보험료가 상이하다. 전년도 소득을 기준으로 산정되며, 소득이 없는 유학생의 경우 감면 제도를 통해 월 1,500엔~2,500엔 수준으로 책정된다. 매년 정확한 소득 신고가 필수다.

* **협회건보 (協会けんぽ):** 주로 중소기업 직장인들이 가입하는 '전국건강보험협회' 주관의 보험이다. 노사가 보험료를 절반씩 부담한다.

* **조합건보 (組合健保):** 대기업이나 동종 업계의 대형 연합체가 자체적으로 설립한 건강보험조합이다. 자금력이 윤택하며 협회건보와 마찬가지로 노사가 절반씩 부담한다.

* **공제조합 (共済組合):** 공무원, 사립학교 교직원 등 국가/공공기관 소속 근무자가 가입하는 보험이다.

(※ 직장인 보험료 산정 팩트: 협회건보와 조합건보 모두 매년 4, 5, 6월 3개월간 지급받은 급여의 평균액(표준보수월액)을 기준으로 1년간의 건강보험료가 결정된다. 일본의 직장인들이 4~6월에 가급적 잔업(야근)을 피하려는 이유가 바로 이 때문이다.)

## 2. 마이나 보험증 시대, 내 직장 수준(건강보험) 확인법

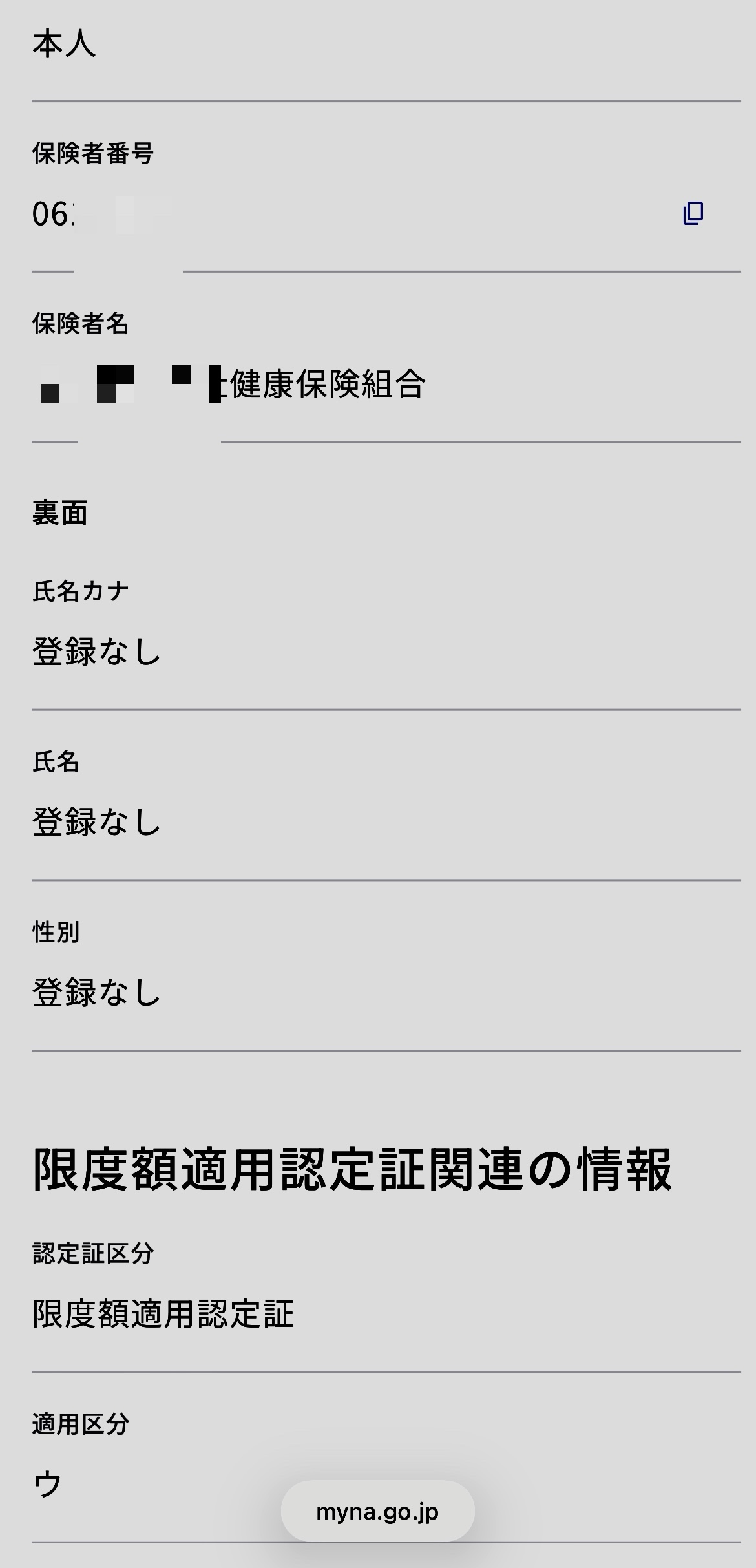

과거에는 종이/플라스틱 건강보험증의 색깔로 기업 규모를 유추하기도 했으나, 마이나 보험증(마이넘버카드 일체화) 제도가 도입된 현재는 통용되지 않는 방식이다. 가장 정확한 팩트 체크 방법은 서류나 마이넘버포털(マイナポータル)에 찍히는 **'보험자 번호(保険者番号, 8자리)'**의 앞 2자리를 확인하는 것이다.

* **01:** 협회건보 (주로 중소기업)

* **06:** 조합건보 (주로 대기업)

* **31~34:** 공제조합 (공무원, 교직원)

[오사카 종합병원 현직 간호사의 실제 마이나포털 건강보험조합(06) 인증 화면]

이 번호는 단순한 행정 편의용 분류가 아니다. 똑같은 병으로 같은 일수 동안 입원 및 수술을 받아도 01(협회)이냐 06(조합)이냐에 따라 최종 병원비 청구액이 천차만별로 달라진다.

## 3. 입원/수술 시 혜택의 결정적 차이 (고액요양비 vs 부가급부)

건강보험 가입자라면 누구나 누릴 수 있는 기본 혜택과, 대기업(조합건보) 소속만이 누릴 수 있는 특권적 혜택은 다음과 같다.

### 공통 혜택: 고액요양비제도 (高額療養費制度)

월간 의료비가 소득에 따른 상한액을 초과하면 초과분을 국가가 대신 내주거나 돌려주는 제도다. 일반적인 급여 소득자 기준, 한 달 본인 부담 상한액은 대략 8~9만 엔 선이다. 맹장 수술로 병원비가 총 100만 엔이 나왔어도, 원칙상 8~9만 엔까지만 지불하면 된다. (단, 입원복 렌탈비, 식대, 1인실 차액 병실료 등은 보험 적용 제외 대상으로 별도 청구된다.)

현직 간호사로서 팁을 주자면, 수술이나 입원이 예정되어 있을 경우 사전에 소속 기관이나 마이넘버포털을 통해 **'한도액적용인정증(限度額適用認定証)'**을 미리 발급받아 병원 창구에 제시하는 것이 좋다. 사전 신청을 안 하면 일단 창구에서 30%를 수십만 엔의 현금/카드로 선결제하고 몇 달 뒤에 환급받아야 하는 번거로움과 자금 압박이 발생한다.

### 조합건보(대기업)만의 혜택: 부가급부 (付加給付)

중소기업 중심의 협회건보는 법정 상한액인 8~9만 엔까지만 방어해 준다. 법은 지키지만 그 이상의 지원은 없다.

반면 자금력이 뛰어난 대기업 중심의 조합건보는 자체적인 **'부가급부'** 제도를 운영한다. 이는 조합 규약에 따라 법정 상한액보다 훨씬 낮은 금액(예: 월 2만~2만 5천 엔 수준)으로 본인 부담금 커트라인을 자체 설정해 주는 제도다. 즉, 같은 수술을 받아도 중소기업 직원은 9만 엔을 내야 하지만, 대기업 직원은 부가급부 덕분에 최종적으로 2만 5천 엔만 부담하고 끝나는 압도적인 혜택을 받게 된다.

## 4. 질병/부상 시 월급 방어: 상병수당금 (傷病手当金)

직장인 건강보험(협회/조합 공통) 가입자는 업무 외 질병이나 부상으로 연속 3일 이상 쉬어 급여를 받지 못할 경우, 4일째부터 최장 1년 6개월 동안 급여(표준보수월액)의 약 3분의 2를 건강보험에서 지급받는 '상병수당금' 제도를 이용할 수 있다. 큰 병에 걸렸다고 해서 무작정 회사를 퇴사할 필요가 없는 강력한 안전장치다.

## 결론 및 요약

일본에서의 취업 및 이직 시 눈앞의 연봉 숫자만큼이나 중요한 것이 바로 '어떤 건강보험에 가입되는가'이다. 질병이나 사고는 예고 없이 찾아온다. 입사 후 대기 기간이나 근로계약서 작성 시, 본인의 직장이 가입된 보험조합이 어디인지(보험자 번호 앞자리 확인), 그리고 자체적인 부가급부 제도가 있는지 규약을 반드시 확인하여 향후 발생할 수 있는 의료비 리스크를 철저히 관리하기 바란다.

*(면책 조항: 본 글은 현지 실무 경험 및 후생노동성 자료를 바탕으로 작성된 참고용 정보이며, 정확한 한도액과 부가급부 규정은 개인이 소속된 건강보험조합의 규약을 직접 확인해야 합니다.)*

* 출처:

- 일본 후생노동성 '고액요양비제도를 이용하시는 분들께'

- 건강보험조합연합회 '건강보험조합의 장점'

- 전국건강보험협회 '병이나 부상으로 회사를 쉬었을 때'

'일본 의료 시스템 & 병원비 팩트' 카테고리의 다른 글

| 일본 치과 진료 쪼개기의 진실: 한 번에 스케일링 끝내는 양심 치과 찾는 법 (비용 팩트 포함) (0) | 2026.03.28 |

|---|---|

| 일본 종합병원 무작정 가면 7천 엔 벌금? 소개장(紹介状)과 선정요양비 팩트 체크 (0) | 2026.03.27 |

| 일본 약국 영수증 절대 버리지 마라: 셀프 메디케이션 세금 환급 팩트 (0) | 2026.03.23 |

| 일본 여행 병원비 과잉 진료 폭탄 피하는 법: 현직 간호사가 알려주는 '의사 방어 진료' 대처 꿀팁 3가지 (0) | 2026.03.21 |

| 일본 여행 중 구급차(119) 부르면 비용은? 응급실 병원비 팩트 및 한국 실비 청구 서류 (0) | 2026.03.19 |